热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:白刃行走

玻璃好久没动静了,最近突然硬了一下,空头大幅减仓。趁此机会,更新一下观察。

1,玻璃大涨的原因

关于此次玻璃上涨的主要原因,有人解读为环保刺激。

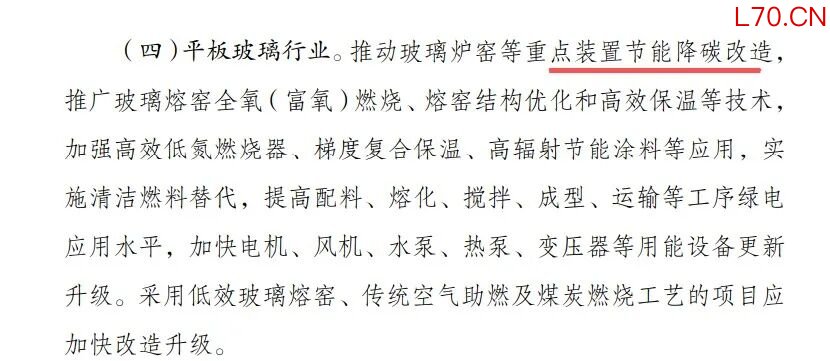

消息面,发改委联合各部门发布关于开展重点行业节能降做改造攻坚三年行动的通知,涉及钢铁、电解铝、水泥、平板吸璃、炼油、乙烯、合成氨、甲醇、煤电等重点行业。

文件提出平板玻璃必须做节能降碳改造,推广全氧/富氧燃烧、高效保温、清洁燃料替代。2028年底,能效低于基准水平产能基本清零,标杆产能占比提高20个百分点。

显然,改造自然要提高成本,从而从成本端拉动价格。

但,这个消息是6月15日上午10点正式发布的,而玻璃的上涨是从周五晚间开始的。

有消息显示,周五的上涨是由湖北煤改气的消息刺激的。

早在2024年8月29日,湖北就出台了《湖北省玻璃行业大气环境综合整治实施方案》,要求2026年底前完成石油焦改天然气的工作。

今年,环保督查发现多加企业违规烧高硫石油焦,1月被约谈,4月被执行,4月开始流传说一下截止日期提前到8月底。

5月份,有消息说7-8月要集中冷修。6月初,多家头部券商开始吹风,说要冷修9700吨/日,上周四周五,生态环境厅再度吹风,确认冷修。

元股证券:ygzq.hk

由于技改要停工5-6个月,意味着3季度日熔量大概率下降不少,市场认为,这是供给收缩的拐点。至少,这对空头来说,已经十分危险,减仓也就不意外了。

2,玻璃:需求无救,供给可期

配资炒股

玻璃的基本面没那么复杂,需求面比较差,这是确定的,4月份的经济数据已经很明显了,但需求下降的空间也的确不太大了,我们之前的文章中曾经粗略的算过,平板玻璃的日熔量大概在13-14万之间,可以达到平衡状态。

供给侧,由于玻璃是连续生产的行业,不能轻易停产,且固定资产占比较高,沉没成本高,哪怕亏损,也有很多企业硬扛,这也导致行业去产能的速度比较慢。

正如前几天我在多晶硅的文章中提到的一样,固定资产投资越多的行业,去产能越慢,产品同质化越严重,去产能越慢,越是连续生产的行业,去产能越慢。在需求整体下滑的态势中,玻璃行业很难通过快速去产能而恢复平衡。

说实话,从2024年算起,整个玻璃行业基本上已经磨底2年时间,日熔量也来到了14.5万吨,需求下降逐步触底,不得不说,需求端距离见底的日子越来越近了。

短期来看,指望需求端有起色不太现实,还是得看供给端有没有什么收缩,2024–2026年初玻璃行业处于超级内卷、全行业深亏、价格战打到极致,行业出现一些动作也很正常。

其实,已经有一些征兆。

4月13日,市场传闻,中办国办发文,正式授权中国玻璃协会 “反内卷、反恶性倾销” 执法权。其中的核心条款包括:划定950元/重箱为价格铁底,低于此价销售直接定性为恶性倾销;协会有权拉黑、通报、暂停会员资格、取消资质,倒逼企业不砸价。

与此同时中玻协召开重点企业座谈会(闭门),要求企业自律,不许低于成本价倾销;明确950元是底线,再砸价将视为倾销行为,采取联合惩戒!

因为950元已经是煤制玻璃的现金流成本。天然气产线完全成本在1260–1330元,这也是为什么价格一直在这个区间波动的原因。

3,天量库存压顶,供需缺口或短暂出现

玻璃有一个特点,一旦冷修,就不会因为价格的短期上涨而快速复产,因为重启的成本很高,短期利润不能覆盖开始成本。

因而,一旦价格上涨,往往有一定的持续性。但,玻璃的上涨高度,往往取决于三个因素。

其一是需求,其二是产能收缩的缺口,其三是库存水平。

而,现在需求端没什么起色,库存水平也太高,这就限制了价格上涨的高度。库存可用34.5天,远高于健康20天区间。

因为需求的预期不改善,任何企业都会借着这个机会疯狂抛售库存,或者是在远期套保。由于成本端没有增长,不管未来涨到什么价,都不亏。

因此,这种情况下,玻璃价格上涨的高度是比较有限的,但并不意味着不会反弹,这取决于短期缺口的大小。

机构测算,中长期,13万吨/日才能匹配当前地产竣工+翻新需求,而现在的日熔量身14.5万吨,过剩1.5万,就算按照此前预计的9700吨的冷修规模来看,也还是过剩的。

当然,这里的13万是中长期的需求平衡点,目前地产需求还没见底。

短线,目前的需求平衡点大概在14—14.5万吨左右,如果集体冷修9700吨产能,全国日熔降至13.6万吨左右,供给缺口将出现,价格有短线反弹的可能,波段可期。

可能有人担心,那些已经冷修的是不是会趁此复产?我觉得还是价格问题,1300以下,不用担心复产问题,因为重启成本太高,不划算。

但,还是那句话,需求没有触底,玻璃上行空间有限,1300就是天花板。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 补仓技巧

配资极速开户提示:本文来自互联网,不代表本网站观点。